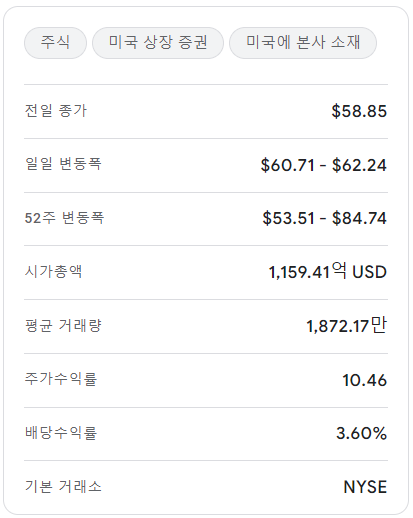

안녕하세요. 오늘은씨티그룹(CityGroup,티커:C)의 주식 전망과 기업 분석을 살펴보겠습니다. 씨티그룹(C)은 미국의 대표적인 금융 서비스 기업으로, 글로벌 금융 시장에서 중요한 역할을 하고 있습니다. 이 글에서는 씨티그룹의 기업 개요, 재무 분석, 산업 동향, 경쟁사와의 차별점, 투자 포인트, 결론까지 다루어 보겠습니다.

투자자들이 이번 포스팅을 통해 투자성과에 유용한 정보로 활용하셨으면 하는 바램입니다.

<목차>

- 기업 개요

- 재무 분석

- 산업 동향

- 경쟁사와 차별점

- 중요 투자 포인트

- 결론

기업 개요

- 설립일: 1998년 10월 8일

- 설립자: Sanford I. Weill

- 본사 소재지: 뉴욕주 맨해튼 399 파크 애비뉴

- 산업 섹터: 금융 서비스 및 은행업

- 사업 분야 및 주력 제품: 투자은행 업무, 신용카드 발급 및 관리, 글로벌 자산 관리, 소매 및 도매 은행 서비스

씨티그룹은 세계적인 금융 네트워크를 보유하고 있으며, 개인 및 법인 고객에게 다양한 금융 서비스를 제공합니다. 특히 Institutional Clients Group(ICG)과 Personal Banking and Wealth Management(PBWM) 두 가지 주요 부문에서 강력한 경쟁력을 보유하고 있습니다.

씨티그룹은 미국 4대 대형 은행 중 하나로, 글로벌 금융 시스템 내에서 핵심적인 역할을 수행하는 초대형 글로벌 금융지주회사(Global Systemically Important Bank, G-SIB)입니다. 전 세계 160개국 이상에 금융 네트워크를 구축하고 있으며, 소매 금융, 기업 금융, 투자은행(IB), 자산관리, 카드사업 등 종합 금융 서비스를 제공하고 있습니다.

재무 분석

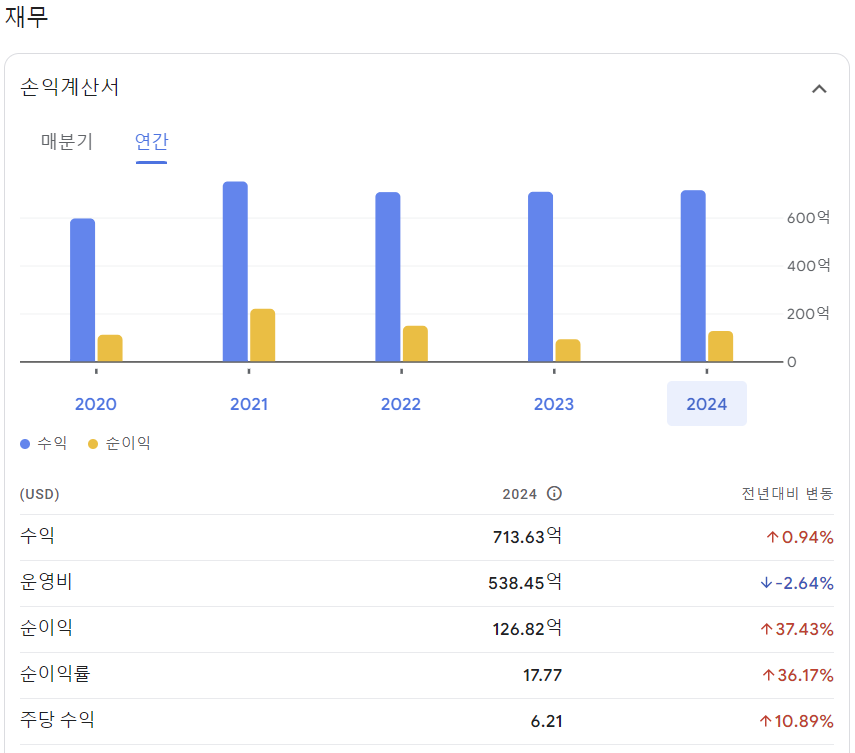

씨티그룹(C) 재무 분석

씨티그룹의 2024년 재무 실적은 안정적인 수익성과 비용 관리 능력을 보여주며, 금융 업계에서의 경쟁력을 입증했습니다. 아래는 주요 재무 지표와 그 변화에 대한 상세 분석입니다.

1. 수익 및 순이익

- 2024년 총 수익: $713.63억 (약 95조 1,000억 원)으로 전년 대비 0.94% 증가했습니다.

- 순이익: $126.82억 (약 16조 9,000억 원)으로 전년 대비 37.43% 증가하며 강력한 성장세를 보였습니다.

- 순이익률: 17.77%로 전년 대비 36.17% 상승하며, 수익성 개선이 두드러졌습니다.

수익 증가는 주로 글로벌 자산 관리 및 개인 금융 부문에서의 성과 향상과 비용 절감 전략 효과로 분석됩니다.

2. 운영비 및 효율성

- 운영비: $538.45억 (약 71조 7,000억 원)으로 전년 대비 2.64% 감소하며, 비용 효율화 노력이 가시적인 성과를 냈습니다.

- 효율성 비율: 운영비 감소와 수익 증가로 인해 효율성 비율은 개선되었습니다(67% → 71%).

씨티그룹은 레거시 시스템 제거와 디지털 전환을 통해 운영비를 지속적으로 줄이고 있습니다.

3. 주당 수익(EPS)

- EPS: $2.08로 분기별 성장률이 +3%를 기록했습니다.

- EPS 증가는 순이익 증가와 자사주 매입 프로그램의 효과로 분석됩니다.

4. 부채 및 자본 구조

- 부채 대 자본 비율(D/E): 1.25로 업계 평균보다 다소 높은 수준을 유지하고 있으나, 강력한 현금 흐름($52억)을 통해 안정적인 부채 상환 능력을 보유하고 있습니다.

- Tangible Book Value per Share: $89.34, 이는 주주들에게 강력한 자산 기반을 제공함을 의미합니다.

5. 분기별 실적 흐름

2024. 4Q 기준

- 총 수익: $189억 (전년 동기 대비 +12%)

- 순이익: $29억 (전년 동기 대비 +37%)

- 분기별 실적 개선은 신흥 시장에서의 환율 리스크 감소와 미국 개인 금융 부문의 성장이 주요 요인입니다.

산업 동향

씨티그룹이 속한 글로벌 금융 서비스 산업은 다음과 같은 특징을 가지고 있습니다.

- 산업 규모: 글로벌 금융 시장은 약 $26 trillion(약 34,580조 원)에 달하며 지속적으로 성장하고 있습니다.

- 주요 트렌드: 디지털 금융 서비스로의 전환, 규제 변화와 자본 효율성 강화, 금리 변동에 따른 시장 리스크 관리 필요성.

씨티그룹은 디지털 전환과 비용 절감 전략을 통해 이러한 변화에 대응하고 있으며, 특히 TTS(트레저리 및 거래 솔루션)와 투자은행 부문에서 강력한 성장을 기대하고 있습니다.

경쟁사와 차별점

씨티그룹의 주요 경쟁사는 JP모건 체이스(JPM), 뱅크 오브 아메리카(BOA), 웰스파고(Wells Fargo)입니다.

씨티그룹이 경쟁사 대비 가진 차별화된 강점은 다음과 같습니다.

- 글로벌 네트워크: 씨티그룹은 전 세계적으로 광범위한 네트워크를 구축하여 다국적 기업과의 거래를 효과적으로 지원합니다.

- 다양한 금융 서비스: 신용카드 발급부터 투자은행 업무까지 다양한 서비스를 제공하여 고객 충성도를 높이고 있습니다.

- 비용 효율화 전략: 레거시 시스템 제거 및 자동화 프로세스 도입으로 운영 효율성을 높이고 있습니다.

중요 투자 포인트

1. 수익성 개선 전망

- 씨티그룹은 비용 절감 및 디지털 전환을 통해 중기적으로 ROTCE(Return on Tangible Common Equity)를 기존 7.5%에서 최대 12%까지 끌어올릴 계획입니다.

2. EPS 성장률

- 씨티그룹의 EPS 성장률은 경쟁사를 크게 상회할 것으로 예상되며, 이는 카드 수익 증가와 규제 완화 덕분입니다.

3. 멕시코 사업 분리 효과

- Banamex 분리를 통해 자본 효율성을 강화하고 기존 사업의 수익성을 개선할 것으로 보입니다.

4. 금리 변화에 따른 리스크 관리

- 금리가 하락하면 카드 연체율 개선과 함께 실적 상승 가능성이 높습니다.

결론

씨티그룹(C)은 글로벌 금융 시장에서 중요한 위치를 차지하며, 디지털 전환과 비용 절감 전략을 통해 지속 가능한 성장을 추구하고 있습니다. 특히 EPS 성장률과 자본 효율성 강화는 장기적으로 긍정적인 영향을 미칠 것으로 예상됩니다.

예를 들어, 씨티그룹은 최근 분기 실적에서 예상치를 초과하는 순이익을 기록하며 강력한 회복세를 보여주고 있으며, 멕시코 사업 분리를 통한 자본 효율화로 추가적인 성장을 기대할 수 있습니다.

오늘은 씨티그룹(C) 의 주가 전망과 기업 분석에 대해 정리해보았습니다. 이 포스팅을 통해 좋은 투자 성과로 이어지길 기대합니다.

감사합니다.

본 포스팅은 투자 권유가 아니며, 투자 결정은 본인의 판단과 책임하에 이루어져야 합니다.

'돈이 되는 종목 주식 분석 인사이트' 카테고리의 다른 글

| SOXL ETF 주가 전망, ETF 분석 정리 (5) | 2025.04.08 |

|---|---|

| 도미노피자(DPZ) 주가 전망, 기업 분석 정리 (5) | 2025.04.02 |

| 루이지애나 퍼시픽(LPX) 주가 전망, 기업 분석 정리 (1) | 2025.03.29 |

| 티모바일(T-Mobile,TMUS) 주가 전망, 기업 분석 정리 (1) | 2025.03.28 |

| SES AI Corporation(SES) 주가 전망, 기업 분석 정리 (1) | 2025.03.27 |