안녕하세요. 오늘은 아메리칸 익스프레스 컴퍼니(American Express Company,티커:AXP) 주가 전망, 기업 분석 정리에 대한 포스팅을 해보도록 하겠습니다. 약칭 '아멕스'는 글로벌 결제 네트워크를 운영하며, 신용카드 및 금융 서비스를 제공하는 기업입니다. 이 글에서는 아멕스의 기업 개요, 재무 분석, 산업 동향, 경쟁사와의 차별점, 투자 포인트, 결론까지 다루어 보겠습니다.

투자자들이 이번 포스팅을 통해 투자성과에 유용한 정보로 활용하셨으면 하는 바램입니다.

<목차>

- 기업 개요

- 재무 분석

- 산업 동향

- 경쟁사와 차별점

- 중요 투자 포인트

- 결론

기업 개요

- 설립일: 1850년

- 설립자: 헨리 웰스(Henry Wells), 윌리엄 G. 파고(William G. Fargo), 존 버터필드(John Butterfield)

- 본사 소재지: 미국 뉴욕주 뉴욕시

- 산업 섹터: 금융업

- 사업 분야 및 주력 제품: 은행, 금융 서비스

아메리칸 익스프레스는 1850년에 헨리 웰스(Henry Wells), 윌리엄 G. 파고(William G. Fargo), 존 버터필드(John Butterfield) 등이 뉴욕에서 설립한 금융 서비스 기업입니다. 본사는 미국 뉴욕에 위치하고 있으며, 주요 사업 분야는 신용카드 발급, 결제 네트워크 운영, 여행 및 라이프스타일 서비스 등입니다. 대표적인 제품으로는 다양한 개인 및 비즈니스 신용카드가 있으며, 프리미엄 고객을 위한 'Centurion Lounge' 공항 라운지도 운영하고 있습니다.

재무 분석

아메리칸 익스프레스(American Express, AXP) 재무 분석

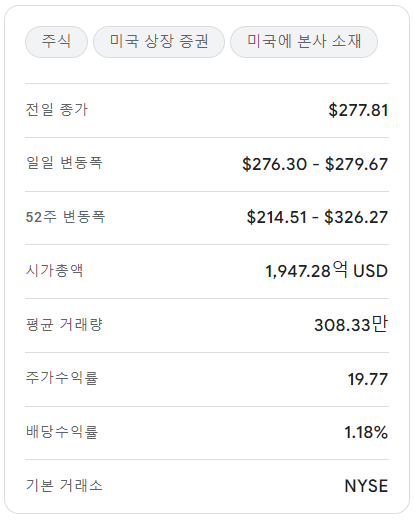

주가 동향

- 현재 주가: $277.11 (2025년 3월 25일 기준)

- 1년간 주가 변동률: +22.60% 상승

- 최고점: 약 $320 (2025년 1월)

- 최저점: 약 $220 (2024년 4월)

- 최근 하락 후 반등하는 모습을 보이며, 단기적으로 회복세를 보이고 있음.

손익계산서 (2024년 기준)

- 수익 : 607.64억 (+9.30% 증가)

- 운영비: 270.46억 (+5.97% 증가)

- 순이익: 101.29억 (+20.96% 증가)

- 순이익률: 16.67% (+10.69% 증가)

- 주당 수익 (EPS): $13.35 (+19.09% 증가)

- 매출 성장: 9.3% 증가로 견조한 성장세를 보임

- 비용 증가: 운영비 증가율(5.97%)이 매출 성장률(9.3%)보다 낮아 수익성이 향상됨

- 순이익 증가: 101.29억 달러로 20.96% 증가, 이는 비용 관리와 수익성 개선 덕분

- 주당 수익(EPS): 13.35달러로 19.09% 상승하며, 투자자들에게 긍정적인 신호

주요 지표 분석

- P/E(주가수익비율): 약 20.8배

→ 업계 평균과 비슷한 수준으로, 적정한 가치 평가를 받고 있음

- P/B(주가장부가치비율): 약 5.2배 (추정)

→ 금융 섹터 내에서 비교적 높은 수준이지만, 브랜드 가치와 프리미엄 서비스 고려 시 타당한 수준

- ROE(자기자본이익률): 30% 이상으로 높은 수익성을 유지

재무 관점 요약

긍정적인 요소

- 매출과 이익 모두 증가하며 견고한 성장 지속

- 운영비 증가율이 상대적으로 낮아 수익성이 개선됨

- 프리미엄 카드 시장에서 강력한 브랜드와 충성 고객 확보

- 금리 하락 시 카드 소비 증가 가능성이 높음

위험 요소

- 글로벌 경제 둔화 시 소비자 지출 감소 가능성

- 경쟁사(Visa, MasterCard)와의 시장 점유율 경쟁

- 신용카드 부채 증가에 따른 대손충당금 부담 가능성

재무 분석 정리

아메리칸 익스프레스는 수익성 개선과 브랜드 파워를 기반으로 견고한 성장을 지속하고 있으며, 단기적으로는 주가 반등세가 기대됩니다. 다만, 글로벌 경제 상황과 신용카드 부채 증가 리스크를 고려한 투자 전략이 필요합니다.

산업 동향

글로벌 결제 산업은 2024년 기준 약 2조 달러 규모로 추정되며, 디지털 결제와 모바일 결제의 확산으로 지속적인 성장이 예상됩니다. 특히, 코로나19 이후 비대면 결제 수요가 증가하면서 온라인 결제 시장이 확대되고 있습니다. 아메리칸 익스프레스는 이러한 변화에 대응하여 디지털 결제 솔루션과 모바일 앱 개선에 주력하고 있습니다. 카드 사용은 갈수록 늘어날 것으로 보여 긍정적으로 보여집니다.

경쟁사와 차별점

아메리칸 익스프레스는 비자(Visa), 마스터카드(MasterCard) 등과 함께 글로벌 결제 네트워크 시장에서 경쟁하고 있습니다. 그러나 아멕스는 자체 결제 네트워크를 보유하고 있어, 카드 발급부터 결제 처리까지 통합된 서비스를 제공합니다. 또한, 프리미엄 고객층을 대상으로 한 고급 서비스와 다양한 리워드 프로그램으로 차별화된 경쟁력을 유지하고 있습니다.

중요 투자 포인트

- 디지털 전환 가속화: 아메리칸 익스프레스는 디지털 결제 솔루션과 모바일 플랫폼 강화에 집중하고 있어, 향후 디지털 결제 시장 확대에 따른 수혜가 기대됩니다.

- 프리미엄 고객층 집중: 고소득층과 기업 고객을 대상으로 한 프리미엄 서비스 제공으로 높은 수익성을 유지하고 있습니다.

- 글로벌 네트워크 확장: 해외 시장 진출과 글로벌 가맹점 확대를 통해 매출 다변화를 추구하고 있습니다.

결론

아메리칸 익스프레스는 오랜 역사와 신뢰를 바탕으로 글로벌 결제 시장에서 독보적인 위치를 차지하고 있습니다. 디지털 전환과 프리미엄 서비스 강화 전략을 통해 지속적인 성장이 기대됩니다. 투자 시에는 글로벌 경제 상황과 소비자 지출 패턴의 변화 등을 고려하여 신중한 판단이 필요합니다.

오늘은 워렌 버핏의 포트폴리오에도 들어있는 종목 아멕스의 주가 전망과 기업 분석에 대해 정리해보았습니다. 이 포스팅을 통해 좋은 투자 성과로 이어지길 기대합니다.

감사합니다.

본 포스팅은 투자 권유가 아니며, 투자 결정은 본인의 판단과 책임하에 이루어져야 합니다.

'돈이 되는 종목 주식 분석 인사이트' 카테고리의 다른 글

| SES AI Corporation(SES) 주가 전망, 기업 분석 정리 (1) | 2025.03.27 |

|---|---|

| 더 크래프트 하인즈 컴퍼니(KHC) 주가 전망, 기업 분석 정리 (0) | 2025.03.27 |

| 옥시덴탈 페트롤리움(OXY) 주가 전망, 기업 분석 정리 (3) | 2025.03.23 |

| 엑슨 모빌(XOM) 주가 전망, 기업 분석 정리 (0) | 2025.03.22 |

| 월마트(WMT) 주가 전망, 기업 분석 정리 (2) | 2025.03.21 |